Phương Pháp Lập Ngân Sách Đơn Giản Với Quy Tắc 6 Chiếc Lọ: Bứt Phá Tài Chính Cho Người Trẻ

- 1. Vì sao giới trẻ cần một phương pháp lập ngân sách đơn giản?

- 2. Quy tắc 6 chiếc lọ – bộ khung đơn giản đến khó tin

- 3. Mổ xẻ 6 chiếc lọ – bạn đang cầm chìa khóa nào?

- 3.1 Chiếc lọ Nhu cầu thiết yếu – 55%

- 3.2 Chiếc lọ Tự do tài chính – 10%

- 3.3 Chiếc lọ Tiết kiệm dài hạn/ Mục tiêu lớn – 10%

- 3.4 Chiếc lọ Giáo dục – 10%

- 3.5 Chiếc lọ Hưởng thụ – 10%

- 3.6 Chiếc lọ Cho đi – 5%

- 4. Hướng dẫn áp dụng quy tắc 6 chiếc lọ chi tiết từ A đến Z

- 5. Quy tắc 6 chiếc lọ so với 50/30/20, Kakeibo, Zero-Based Budgeting

- 6. Tình huống thực chiến – 30 ngày làm chủ tài chính với 6 chiếc lọ

- 7. Sai lầm phổ biến và cách khắc phục

- 8. Bộ công cụ giúp quy tắc 6 chiếc lọ “chạy” mượt

- 9. Tinh chỉnh quy tắc 6 chiếc lọ theo giai đoạn cuộc đời

- 10. Góc nhìn tâm lý – vì sao 6 chiếc lọ hiệu quả?

- 11. Từ quy tắc 6 chiếc lọ tới tương lai tài chính bền vững

- 12. Đừng chỉ đọc – hãy hành động!

- CTA:

- Hành trang bạn mang theo sau bài viết này

Khám phá Quy tắc 6 chiếc lọ - một phương pháp lập ngân sách đơn giản, hiệu quả giúp giới trẻ quản lý tài chính cá nhân dễ dàng hơn. Cùng tìm hiểu cách chia thu nhập thành 6 phần hợp lý để chi tiêu, tiết kiệm và đầu tư thông minh, từ đó tạo nền tảng vững chắc cho tương lai tài chính của bạn.

Phương pháp lập ngân sách đơn giản, lập ngân sách cho người trẻ: Bứt phá tài chính với Quy tắc 6 Chiếc Lọ

Bạn có từng thở dài khi ví tiền vơi đi nhưng chẳng nhớ mình đã tiêu vào những gì? Bạn có ao ước vừa đủ chi cho cuộc sống, vừa dành dụm, vừa đầu tư phát triển bản thân mà không phải căng thẳng vì bảng tính rối rắm? Tin vui là: quản lý tài chính cá nhân không nhất thiết phải phức tạp. Quy tắc 6 chiếc lọ (JARS Method) – một “kỹ năng sống” được giới thiệu rộng rãi bởi tác giả T. Harv Eker – chính là câu trả lời dành cho người trẻ muốn bắt đầu hành trình tự do tài chính bằng một phương pháp lập ngân sách siêu đơn giản nhưng vô cùng hiệu quả.

1. Vì sao giới trẻ cần một phương pháp lập ngân sách đơn giản?

Không giống thế hệ trước, người trẻ hôm nay vừa đối diện chi phí sinh hoạt leo thang, vừa đứng trước ma trận cơ hội đầu tư, tiêu dùng, phát triển bản thân. Thông tin tài chính “tràn bờ” nhưng thiếu trải nghiệm thực tế có thể khiến bạn rơi vào hai trạng thái: hoặc chi tiêu cảm tính, hoặc sợ hãi, co cụm và bỏ lỡ những cơ hội tốt. Một phương pháp lập ngân sách đơn giản, dễ nhớ, dễ làm, dễ điều chỉnh đóng vai trò “kim chỉ nam” giúp:

- Kiểm soát tiền vào – tiền ra mỗi tháng mà không mất hàng giờ đồng hồ ghi chép kiểu sổ cái truyền thống.

- Hình thành tư duy “tiền cần làm việc cho mình” sớm, chứ không chỉ chạy theo chu kỳ kiếm – tiêu – chờ lương.

- Nuôi dưỡng thói quen tiết kiệm, đầu tư, hưởng thụ cân bằng, từ đó giảm áp lực “kiêng khem cực đoan” hay “xả láng thiếu kiểm soát”.

- Tạo nền tảng tâm lý tích cực: khi biết mình đang “cầm cương” dòng tiền, bạn bớt lo âu và có động lực phấn đấu dài hạn.

2. Quy tắc 6 chiếc lọ – bộ khung đơn giản đến khó tin

hình 1: 6 chiếc lọ tài chính

JARS được ví như “chiếc ba lô” mà bất cứ ai cũng có thể mang theo: gọn nhẹ, linh hoạt, phù hợp đủ loại địa hình tài chính. Ý tưởng cốt lõi: chia thu nhập ròng hằng tháng thành 6 phần, mỗi phần như một chiếc lọ đựng tiền ảo (hoặc thực, tùy cách quản lý), dùng đúng mục đích, không lẫn lộn. Tỷ lệ gợi ý kinh điển gồm:

- 55% Nhu cầu thiết yếu (Necessities – NEC)

- 10% Tự do tài chính (Financial Freedom Account – FFA)

- 10% Tiết kiệm dài hạn hoặc mục tiêu lớn (Long-term Saving for Spending – LTSS)

- 10% Giáo dục, phát triển bản thân (Education – EDU)

- 10% Hưởng thụ/“Quỹ chơi” (Play – PLAY)

- 5% Cho đi, từ thiện (Give – GIVE)

Nhìn sơ đồ này, nhiều bạn trẻ lập tức “bắt sóng”: 6 chiếc lọ không quá nhiều để gây rối, nhưng cũng không quá ít khiến kế hoạch mơ hồ. Bạn vừa đáp ứng các chi phí sinh hoạt, vừa có “phần trăm” dành cho “tương lai tài chính”, đồng thời vẫn có quỹ vui chơi, du lịch, mua sắm và quỹ “cho đi” vun đắp giá trị cộng đồng.

3. Mổ xẻ 6 chiếc lọ – bạn đang cầm chìa khóa nào?

3.1 Chiếc lọ Nhu cầu thiết yếu – 55%

Đây là “cột trụ” đảm bảo cuộc sống hằng ngày: tiền thuê nhà, điện, nước, internet, ăn uống, xăng xe, bảo hiểm y tế, trả nợ vay (nếu có)… Quy tắc nền tảng: chỉ chi trong phạm vi 55% tổng thu nhập ròng. Nếu vượt ngưỡng, bạn buộc phải điều chỉnh: tìm cách tăng thu hoặc cắt bớt chi phí cố định (chẳng hạn ở ghép, nấu ăn tại nhà, chuyển sang gói điện thoại rẻ hơn).

3.2 Chiếc lọ Tự do tài chính – 10%

Tên gọi nghe có vẻ “mơ mộng” nhưng đây là chiếc vé đường dài dẫn tới tài sản tạo thu nhập thụ động: cổ phiếu, trái phiếu, quỹ ETF, bất động sản cho thuê, tài khoản tiết kiệm lãi cao… Tiền trong FFA không dùng cho bất kỳ mục đích tiêu dùng ngắn hạn nào. Mỗi tháng đều đặn trích 10% rồi… quên nó đi, để lãi kép làm phần việc còn lại.

3.3 Chiếc lọ Tiết kiệm dài hạn/ Mục tiêu lớn – 10%

Khác FFA, chiếc lọ này dành cho các cột mốc trong đời: mua laptop mới, du học, tổ chức đám cưới, đi du lịch dài ngày, đổi xe… Khoản tiền này được “định danh” theo mục tiêu cụ thể, có thể dùng sau vài tháng hoặc vài năm. Lợi ích: bạn không cần vay nợ cao lãi suất khi thời điểm mục tiêu ập tới.

3.4 Chiếc lọ Giáo dục – 10%

“Đầu tư vào bản thân sinh lãi cao nhất” – câu nói kinh điển chưa bao giờ lỗi thời. Từ sách, khóa học online, workshop kỹ năng, chứng chỉ chuyên môn đến hội thảo quốc tế… tất cả rút từ chiếc lọ này. Chính khả năng gia tăng giá trị cá nhân tạo bệ phóng để bạn nâng cao thu nhập, “nuôi” những chiếc lọ khác.

3.5 Chiếc lọ Hưởng thụ – 10%

Cuộc sống có quá nhiều áp lực, nên bạn xứng đáng thưởng cho mình trải nghiệm tích cực: xem phim, mua bộ quần áo ưng ý, cắm trại cuối tuần, ăn tối nhà hàng… “Play” lọt top ưu tiên vì giúp tái tạo năng lượng, tránh cảm giác “sống khổ hạnh” khi tiết kiệm. Quy tắc quan trọng: tiêu hết 10% này! Không được để dồn sang tháng sau. Hưởng thụ đúng liều chính là động lực duy trì kỷ luật cho 5 chiếc lọ còn lại.

3.6 Chiếc lọ Cho đi – 5%

Đóng góp cho xã hội, gia đình, bạn bè, hoạt động thiện nguyện trao học bổng… không chỉ đem lại giá trị nhân văn mà còn nuôi dưỡng cảm giác biết ơn, hạnh phúc nội tâm. Nhìn nhận rộng hơn, khi bạn đủ đầy, bạn sẵn sàng “cho đi”, và đó cũng là tín hiệu tích cực thu hút nhiều cơ hội tốt quay trở lại.

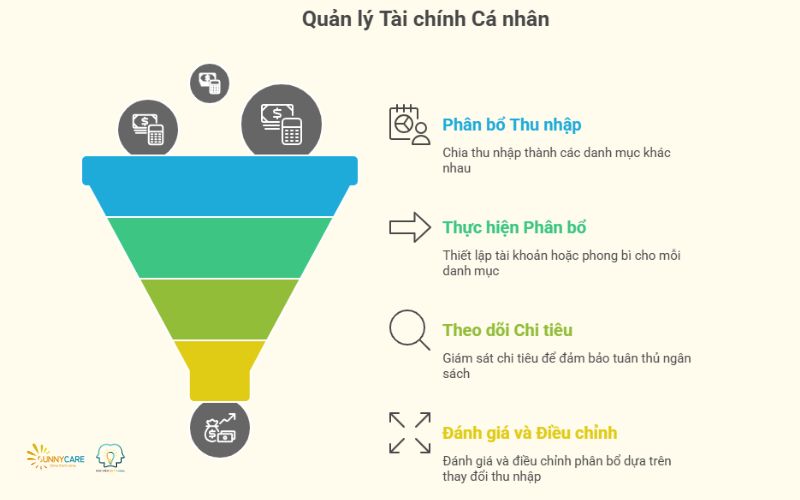

4. Hướng dẫn áp dụng quy tắc 6 chiếc lọ chi tiết từ A đến Z

hình 2: Hướng dẫn áp dụng quy tắc 6 chiếc lọ chi tiết từ A đến Z

Bước 1: Tính thu nhập ròng trong tháng

Gồm lương chính, phụ cấp, tiền thưởng, thu nhập freelance… trừ thuế, bảo hiểm, khoản khấu trừ bắt buộc.

Bước 2: Nhân thu nhập với tỷ lệ

Ví dụ lương ròng 12 triệu đồng:

– Nhu cầu thiết yếu: 6,6 triệu (55%)

– Tự do tài chính: 1,2 triệu (10%)

– Tiết kiệm dài hạn: 1,2 triệu (10%)

– Giáo dục: 1,2 triệu (10%)

– Hưởng thụ: 1,2 triệu (10%)

– Cho đi: 600 nghìn (5%)

Bước 3: “Tách tiền” thực tế

Cách đơn giản nhất: 6 phong bì đặt tên, tiền mặt bỏ vào. Nếu ưa công nghệ: mở 6 tài khoản/thẻ/túi điện tử hoặc gắn nhãn trong cùng một app quản lý chi tiêu, chuyển khoản đúng số tiền ngay khi lương về.

Bước 4: Ghi chép nhanh gọn

Không cần nhật ký chi ly từng cốc cà phê, nhưng nên kiểm tra định kỳ giữa tháng để chắc rằng: Nhu cầu thiết yếu chưa vượt trần; Hưởng thụ còn đủ cho buổi tụ tập cuối tuần; Giáo dục vẫn “được nạp” đúng hạn… Khi lỡ “vung tay” ở lọ này, tuyệt đối không bù bằng tiền lọ khác – bạn sẽ phá vỡ kỷ luật hệ thống.

Bước 5: Đánh giá và điều chỉnh ba tháng/lần

– Nếu thu nhập tăng, duy trì tỷ lệ nhưng khoản tuyệt đối tự động phình to hơn – đây là “phần thưởng” cho sự nỗ lực.

– Nếu giai đoạn khó khăn (giảm lương, thất nghiệp tạm thời), hãy xoay chuyển linh hoạt, ví dụ: tạm giảm Hưởng thụ còn 5%, cắt Giáo dục xuống 5%, nâng Nhu cầu thiết yếu lên 65%… miễn vẫn theo khung 6 lọ.

5. Quy tắc 6 chiếc lọ so với 50/30/20, Kakeibo, Zero-Based Budgeting

Giới trẻ thường muốn nhanh – gọn – nhẹ. 50/30/20 (chi phí thiết yếu 50%, chi tiêu cá nhân 30%, tiết kiệm 20%) khá đơn giản nhưng “chi tiêu cá nhân” là hạng mục rộng, dễ gây nhầm lẫn giữa hưởng thụ, học tập, mua sắm tùy hứng. Kakeibo đề cao ghi chép, tự vấn bản thân bốn câu hỏi trước khi mua – tuyệt vời cho người siêu kỷ luật, nhưng mất thời gian. Zero-Based Budgeting chi tiết đến từng đồng, phù hợp doanh nhân hoặc gia đình thu nhập cao nhiều khoản chi. 6 chiếc lọ dung hòa: chia rõ 6 mục tiêu, không quá vi mô, vẫn đủ “khoang tài chính” chăm sóc tâm – thân – trí.

6. Tình huống thực chiến – 30 ngày làm chủ tài chính với 6 chiếc lọ

Tuấn (24 tuổi, designer tại TP. HCM, lương ròng 15 triệu) quyết thử 6 chiếc lọ:

– Tháng 1, cắt hẳn thói quen order trà sữa mỗi chiều, khoản “play” chuyển sang mua vé live-show yêu thích.

– Tháng 3, tiền trong FFA đủ mở tài khoản chứng khoán và mua gói tích lũy ETF 500 nghìn/tháng.

– Tháng 6, quỹ LTSS + khoản thưởng quý cho phép Tuấn trả hết 70% chi phí khóa học UX UI nâng cao.

– Tháng 12, Tuấn trích Give 5% tặng quà Tết cho trẻ em vùng cao. Kết thúc năm, anh bạn gây bất ngờ với khoản đầu tư FFA sinh lời 9%, tài khoản tiết kiệm LTSS x3 lần so với đầu năm mà vẫn có 4 chuyến du lịch ngắn ngày.

Bài học: tiền ít hay nhiều không quan trọng bằng thói quen chia “lọ” ngay khi nhận thu nhập và kiên trì.

7. Sai lầm phổ biến và cách khắc phục

- Dùng chung một thẻ ngân hàng cho mọi giao dịch: Rất khó biết đã “rút nhầm” lọ nào. Khắc phục: tạo sub-account hoặc e-wallet riêng.

- Nghĩ “lương thấp khỏi cần lập ngân sách”: Càng thu nhập khiêm tốn càng phải kiểm soát, mỗi 100 nghìn cũng thể hiện kỷ luật.

- Coi FFA như “kho tiền dự phòng khẩn cấp”: Quỹ khẩn cấp khác với quỹ đầu tư. Hãy lập quỹ dự phòng 3-6 tháng chi phí sống riêng, tránh “đánh úp” FFA lúc gặp biến cố.

- Tiết kiệm quá tay, cắt sạch Hưởng thụ: Lâu ngày dễ nản, rồi “xả stress” bằng một cú shopping trị giá… ba tháng Play. Giữ 10% Play chính là van áp suất tâm lý.

8. Bộ công cụ giúp quy tắc 6 chiếc lọ “chạy” mượt

- Ứng dụng quản lý chi tiêu: Money Lover, Sổ Thu Chi Misa, Spendee… tạo mục “tài khoản ảo” tương ứng 6 lọ.

- Ngân hàng số cho phép mở nhiều tài khoản phụ miễn phí, chuyển khoản realtime.

- Sổ tay tài chính mini: ghi mục tiêu cho từng chiếc lọ, dán sticker “deadline” để luôn nhắc nhở.

- Nhóm bạn/partner đồng hành: rủ bạn thân, người yêu cùng áp dụng, trao đổi bí kíp “hack” chi phí, động viên nhau giữ vững kỷ luật.

9. Tinh chỉnh quy tắc 6 chiếc lọ theo giai đoạn cuộc đời

Sinh viên làm thêm bán thời gian? Có thể tạm giảm EDU 5%, PLAY 5%, ưu tiên NEC 60%, LTSS 15% (trả học phí). Vừa lập gia đình? Nâng Give 8-10% (hỗ trợ hai bên nội ngoại), giảm Play 5%. Chuẩn bị mua nhà? Dồn LTSS 20-25%, “ăn bớt” NEC bằng cách chuyển đến căn hộ nhỏ hơn tạm thời. Chìa khóa: linh hoạt nhưng không xóa bỏ nguyên tắc 6 “khoang chứa”.

10. Góc nhìn tâm lý – vì sao 6 chiếc lọ hiệu quả?

Não bộ con người thích phần thưởng ngắn hạn. Chiếc lọ Play đáp ứng nhu cầu đó, trong khi các lọ còn lại thỏa mãn mục tiêu dài hạn, giá trị cống hiến, an toàn. Hệ thống 6 lọ kích hoạt cả hai vùng não: “thể hiện bản thân” và “tư duy lý trí”, tạo thế cân bằng giúp bạn bám sát kế hoạch lâu dài.

11. Từ quy tắc 6 chiếc lọ tới tương lai tài chính bền vững

Khi thói quen phân bổ tiền bạc chạy “auto” mỗi tháng, bạn có nền tảng để bước sang cấp độ cao hơn:

– Đa dạng hóa nguồn thu (side-hustle, kinh doanh online, affiliate…).

– Tối ưu thuế, bảo hiểm, các khoản vay.

– Lập hồ sơ đầu tư theo mục tiêu (goal-based investing).

– Chuẩn bị kế hoạch hưu trí sớm (FIRE).

Tất cả bắt đầu từ việc bỏ từng đồng vào đúng “chiếc lọ” ngay hôm nay.

12. Đừng chỉ đọc – hãy hành động!

Phương pháp lập ngân sách đơn giản, lập ngân sách cho người trẻ như Quy tắc 6 Chiếc Lọ không yêu cầu bạn phải là chuyên gia tài chính, không cần bảng tính phức tạp hay vốn đầu tư lớn. Bạn chỉ cần một quyết định ngay lúc này: “Từ tháng tới, tôi sẽ chia thu nhập vào 6 chiếc lọ và kiên trì 90 ngày”.

CTA:

Nếu bạn muốn hệ thống hóa tư duy tài chính, khám phá thêm chiến lược phát triển bản thân, hãy cùng MELIS trang bị tư duy tài chính thông minh trong MODULE 2: PHÁT TRIỂN TIỀM NĂNG CÁ NHÂN – KHÓA HỌC ĐƯỢC XÂY DỰNG BỞI VIỆN TÂM LÝ SUNNYCARE VÀ HỌC VIỆN METTASOUL. Đăng ký ngay, bước vào hành trình làm chủ cuộc đời qua sức mạnh quản lý tiền bạc và sức mạnh nội tâm.

Hành trang bạn mang theo sau bài viết này

Tài chính cá nhân không phải màn “ảo thuật” dành cho giới siêu giàu; đó là chuỗi thói quen nhỏ, đều đặn và có mục đích. Quy tắc 6 chiếc lọ trao cho bạn một bản đồ rõ nét: đâu là nhu cầu bắt buộc, đâu là khoản đầu tư cho ước mơ, đâu là niềm vui sống, đâu là sự sẻ chia với cộng đồng. Bạn càng sớm áp dụng, bạn càng nhanh kiểm soát chi tiêu, giảm lo âu, tăng tốc tích lũy tài sản và chạm tới các cột mốc tự do tài chính. Cầm trong tay “6 chiếc chìa khóa” này, bạn đã sẵn sàng mở ra cánh cửa tương lai dư dả, chủ động và hạnh phúc!

Bài viết liên quan

13 Lượt xem

Bài viết này đánh giá vai trò của trắc nghiệm hướng nghiệp trong việc định hướng nghề nghiệp, khám phá những rào cản nội tâm thông qua mô hình GROW. Tìm hiểu cách tối ưu hóa trắc nghiệm hướng nghiệp để ra quyết định nghề nghiệp sáng suốt và vượt qua niềm tin giới hạn của bản thân.

12 Lượt xem

Khám phá phong cách giao tiếp thụ động và cách nhận diện chính mình trong bài viết này. Tìm hiểu các bước chuyển đổi từ trạng thái rụt rè sang quyết đoán, cùng những phương pháp thực hành hữu ích giúp bạn xây dựng mối quan hệ bền vững và nâng cao sự tự tin trong giao tiếp.

9 Lượt xem

Khám phá vai trò của Trí tuệ cảm xúc (EQ) trong cuộc sống tuổi teen, từ việc quản lý cảm xúc đến những bài tập thực tiễn giúp phát triển EQ. Bài viết cung cấp các chiến lược dài hạn và công cụ cụ thể để Gen Z phát triển kỹ năng sống, tạo nền tảng vững vàng cho hành trình trưởng thành.

13 Lượt xem

Khám phá 5 phương pháp hiệu quả để kiểm soát cơn giận và giải tỏa cảm xúc lành mạnh. Bài viết cung cấp hướng dẫn chi tiết về kỹ thuật thở, đi bộ, viết nhật ký và nhiều mẹo tự xoa dịu khác giúp bạn trẻ dễ dàng ứng phó với những khoảnh khắc căng thẳng trong cuộc sống hàng ngày. Hãy tạo dựng một con đường kiên nhẫn và tự chủ trong cảm xúc ngay từ bây giờ.

13 Lượt xem

Khám phá vai trò quan trọng của giá trị gia đình trong việc hình thành lòng tin cho trẻ em. Bài viết sẽ giải mã ý nghĩa của yêu thương, trung thực và tôn trọng, cùng những chiến lược đơn giản mà phụ huynh có thể áp dụng để nuôi dưỡng niềm tin và nhân cách cho con trẻ.

15 Lượt xem

Bài viết hướng dẫn học sinh cấp 3 cách định hướng nghề nghiệp bằng cách kết nối sở thích cá nhân với mục tiêu SMART. Khám phá cách lập kế hoạch rõ ràng, đo lường tiến bộ, và rèn luyện ý chí kiên định để biến ước mơ thành hiện thực. Tìm hiểu 5 bước áp dụng mô hình SMART cùng những gợi ý cho các nhóm ngành phổ biến và sai lầm cần tránh.

20 Lượt xem

Trong một thế giới đầy biến động, viết nhật ký trở thành chìa khóa giúp bạn giải tỏa cảm xúc và nuôi dưỡng tâm hồn. Khám phá những lợi ích không ngờ từ việc 'trò chuyện với chính mình', cách viết hiệu quả và mẹo duy trì thói quen, từ đó nâng cao trí tuệ cảm xúc và sức khỏe tinh thần. Đừng chần chừ, bắt đầu hành trình viết nhật ký ngay hôm nay!

13 Lượt xem

Khám phá cách cha mẹ có thể dạy con tuổi teen quản lý tài chính hiệu quả và hình thành thói quen tiết kiệm. Bài viết cung cấp những chiến lược từ việc lập ngân sách, đầu tư, đến cách tạo ra một môi trường cởi mở để bàn về tiền bạc. Đem lại hành trang vững vàng cho trẻ bước vào đời, giúp chúng tự tin và trách nhiệm với tài chính cá nhân.

Khóa học liên quan

Giảm 2.160.000đ

Giảm 2.160.000đ

PHÁT TRIỂN TIỀM NĂNG CÁ NHÂN

19.440.000đ 21.600.000đ -10%

Xem thêm