Học Về Đầu Tư Dành Cho Học Sinh: Khai Phá Tiềm Năng Tài Chính Từ Đầu

- 1. Lợi thế của việc đầu tư sớm – khi lãi suất kép trở thành phép màu

- Lãi kép: “phép màu kỳ diệu” của tài chính

- Thời gian – tài sản vô giá của tuổi teen

- Phát triển tư duy tài chính và kỹ năng sống

- 2. Các kênh đầu tư cơ bản phù hợp với học sinh

- a. Tiết kiệm ngân hàng – bước khởi đầu kỷ luật

- b. Chứng chỉ quỹ ETF – đơn giản hóa việc sở hữu “rổ” cổ phiếu

- c. Trái phiếu Chính phủ, chứng chỉ tiền gửi – lợi suất cao hơn tiết kiệm

- d. “Quỹ heo đất” công nghệ – ứng dụng micro-investing

- e. “Đầu tư vào chính mình” – kỹ năng, ngoại ngữ, công nghệ

- 3. Lời khuyên cho người mới bắt đầu

- 4. Câu chuyện thực tế: Khi 100.000 đồng thay đổi góc nhìn

- 5. Hành trang dành cho cha mẹ và thầy cô

- 6. Công nghệ – người bạn đồng hành mới

- 7. Những sai lầm phổ biến tuổi teen hay gặp

- 8. Lộ trình 30 ngày khởi động đầu tư cho học sinh

- 9. Vì sao càng sớm tìm hiểu đầu tư càng mở rộng cơ hội nghề nghiệp?

- 10. Đừng quên mục tiêu cuối cùng: tự do tài chính và chất lượng cuộc sống

Khám phá cách đầu tư cho học sinh, từ tiết kiệm ngân hàng đến quỹ ETF, cũng như lợi ích của việc bắt đầu sớm. Bài viết giúp bạn hình thành tư duy tài chính vững chắc, phát triển kỹ năng sống và chuẩn bị cho tương lai tài chính độc lập.

Học Về Đầu Tư Cho Học Sinh, Tìm Hiểu Về Đầu Tư: Thời Gian Vàng Để Tuổi Teen Xây Dựng Giấc Mơ Tài Chính

Đầu tư không phải là khái niệm xa vời

Khi nhắc đến “đầu tư”, đa số học sinh lắc đầu vì nghĩ đây là sân chơi của người lớn với những bảng giá nhấp nháy và những con số khó hiểu. Thực tế, đầu tư đơn giản chỉ là hành trình đặt đồng tiền vào các kênh sinh lời để đạt mục tiêu trong tương lai. Từ việc bỏ 20.000 đồng mỗi tuần vào heo đất đến gửi tiết kiệm, mua quỹ ETF hay thậm chí tham gia một mô hình kinh doanh nhỏ, đó đều là các dạng đầu tư. Thời đại số mở ra vô vàn nền tảng đầu tư chỉ với vài cú chạm điện thoại, đồng nghĩa cơ hội được “thực chiến” không hề xa lạ với bất kỳ bạn trẻ nào.

Nếu có điều gì khác biệt giữa bạn – một học sinh cấp ba – và một người đã đi làm 10 năm, thì đó chính là thời gian. Và thời gian mới là “anh hùng thầm lặng” trong thế giới đầu tư. Đó là lý do chủ đề học về đầu tư cho học sinh, tìm hiểu về đầu tư ngày càng được nhắc đến trong mọi chương trình giáo dục tài chính. Nắm bắt được lợi thế đó sớm, bạn mặc nhiên có ngôi nhà vững chắc cho tương lai, dù chặng đường tiếp theo đầy biến động.

hình 1: Lợi thế của việc đầu tư sớm

1. Lợi thế của việc đầu tư sớm – khi lãi suất kép trở thành phép màu

Lãi kép: “phép màu kỳ diệu” của tài chính

Albert Einstein từng gọi lãi kép là “kỳ quan thứ tám của thế giới”. Về bản chất, lãi kép (compound interest) là lãi sinh ra từ cả số vốn ban đầu lẫn phần lãi đã được cộng dồn những kỳ trước. Nghĩa là tiền của bạn cũng biết “đẻ” ra tiền.

Thử một phép tính cơ bản:

- Bạn đầu tư 500.000 đồng mỗi tháng, lợi suất 8%/năm.

- Sau 5 năm: bạn thu về gần 36 triệu đồng (so với 30 triệu đồng vốn gốc).

- Sau 20 năm: con số vọt lên khoảng 300 triệu đồng, gấp 11 lần vốn.

Chỉ cần bắt đầu năm 15 tuổi thay vì 25 tuổi, bạn có thêm trọn một thập kỷ để lãi kép phát huy. Khoảng cách 10 năm đó có thể mang lại hàng trăm triệu đồng, thậm chí hơn, khi bước sang tuổi 30. Đó chính là “tiền làm việc cho bạn” – khái niệm sẽ thay đổi hoàn toàn tư duy “cày cuốc” kiếm tiền đơn thuần.

Thời gian – tài sản vô giá của tuổi teen

Nhà đầu tư huyền thoại Warren Buffett tạo dựng 90% tài sản sau tuổi 50, nhưng ông bắt đầu… từ năm 11 tuổi. Chính thói quen tiết kiệm, kỷ luật đầu tư và thời gian tích lũy dài đã tạo nên hiệu ứng “quả cầu tuyết” tài sản. Điều này chứng minh: không phải số tiền lớn quyết định thành bại, mà là khởi động sớm và đều đặn.

Phát triển tư duy tài chính và kỹ năng sống

Quá trình học và thực hành đầu tư giúp bạn luyện kỷ luật, tư duy phản biện, khả năng kiểm soát cảm xúc khi thị trường lên xuống. Đây là những kỹ năng “đa năng” có thể áp dụng ở mọi lĩnh vực, từ học tập, thể thao tới xây dựng sự nghiệp. Người trẻ am hiểu tài chính thường có xu hướng chủ động trước biến động kinh tế, tự tin trước các quyết định chi tiêu lớn như học đại học, du học hay khởi nghiệp.

2. Các kênh đầu tư cơ bản phù hợp với học sinh

Không phải cứ lao vào thị trường chứng khoán là đầu tư. Dưới đây là những kênh an toàn, dễ tiếp cận, phù hợp với túi tiền và mức độ chấp nhận rủi ro của học sinh:

a. Tiết kiệm ngân hàng – bước khởi đầu kỷ luật

- Số tiền tối thiểu: 50.000 – 100.000 đồng tùy ngân hàng.

- Lợi suất: 4–7%/năm (tùy kỳ hạn).

- Mức độ rủi ro: rất thấp, được bảo hiểm tiền gửi theo quy định Nhà nước.

Tiết kiệm giúp bạn làm quen với khái niệm lãi suất, kỳ hạn, đáo hạn. Quan trọng nhất là hình thành thói quen trì hoãn chi tiêu ngắn hạn cho mục tiêu dài hạn.

b. Chứng chỉ quỹ ETF – đơn giản hóa việc sở hữu “rổ” cổ phiếu

- Số tiền tối thiểu: khoảng 100.000 – 500.000 đồng (một lô lẻ trên sàn Việt Nam).

- Lợi suất kỳ vọng: 8–12%/năm trung bình dài hạn.

- Mức độ rủi ro: trung bình; biến động theo thị trường chứng khoán.

ETF (Exchange Traded Fund) mô phỏng chỉ số như VN30, VN100. Thay vì “chọn mặt gửi vàng” vào từng cổ phiếu, bạn sở hữu luôn cả “rổ” cổ phiếu, giảm rủi ro do một doanh nghiệp suy giảm. Học sinh chỉ cần tạo tài khoản chứng khoán online, nạp tiền qua Internet Banking và mua lô lẻ cổ phiếu ETF. Đây là cách tiếp cận thị trường chứng khoán tối ưu, phí thấp, minh bạch.

c. Trái phiếu Chính phủ, chứng chỉ tiền gửi – lợi suất cao hơn tiết kiệm

- Số tiền tối thiểu: 1.000.000 đồng/lần mua (có thể cao hoặc thấp tùy tổ chức).

- Lợi suất: 5–8%/năm, cao hơn sổ tiết kiệm cùng kỳ hạn.

- Mức độ rủi ro: thấp, do Chính phủ hoặc ngân hàng thương mại uy tín bảo chứng.

Ưu điểm lớn là tính ổn định, ít biến động so với cổ phiếu. Đây cũng là nơi “đậu tiền” hợp lý khi bạn cần đảm bảo an toàn vốn trong 1–2 năm và chưa sẵn sàng mạo hiểm.

d. “Quỹ heo đất” công nghệ – ứng dụng micro-investing

Một số ứng dụng ví điện tử cho phép trích tự động 5.000–10.000 đồng mỗi giao dịch chuyển vào quỹ đầu tư lãi cao hơn tiết kiệm. Mô hình “đầu tư lẻ” (micro-investing) ở Mỹ như Acorns hay Robinhood đã chứng minh: khoản lẻ tích lũy hằng ngày có thể trở thành số tiền lớn sau vài năm.

e. “Đầu tư vào chính mình” – kỹ năng, ngoại ngữ, công nghệ

Chi tiêu cho khóa học viết code, tiếng Anh, kỹ năng thuyết trình cũng là một dạng đầu tư. Tỷ suất sinh lời không thể đo ngay nhưng giá trị lâu dài thường vượt xa lãi suất ngân hàng. Đặc biệt trong thế giới 4.0, năng lực công nghệ và ngoại ngữ quyết định thu nhập của bạn nhiều hơn một tài khoản cổ phiếu thụ động.

3. Lời khuyên cho người mới bắt đầu

Một – tìm hiểu nền tảng tài chính căn bản

- Trước khi đặt lệnh mua đầu tiên, bạn cần hiểu rõ:

- Sự khác biệt giữa tiết kiệm và đầu tư.

- Các khái niệm: lãi suất danh nghĩa, lãi suất thực, rủi ro, chi phí giao dịch.

- Quy tắc 50-30-20 (50% nhu cầu thiết yếu, 30% mong muốn, 20% tiết kiệm/đầu tư) cùng phương pháp lập ngân sách 6 chiếc lọ.

Hai – đặt mục tiêu rõ ràng, cụ thể

Mục tiêu càng cụ thể càng dễ đo lường: “Tích lũy 20 triệu đồng cho chuyến du học hè sau 18 tháng” hay “Tạo quỹ 100 triệu đồng cho đại học trong 5 năm”. Khi có mục tiêu, não bộ nhận diện động lực tốt hơn, tránh tình trạng “đầu tư cho vui”.

Ba – bắt đầu nhỏ, học hỏi lớn

Không cần đợi có 10 triệu hay 50 triệu mới đầu tư. Nhiều sàn chứng khoán, quỹ mở cho phép đầu tư từ 100.000 đồng. Việc đặt lệnh, xem giá, đọc báo cáo ngay từ khoản tiền nhỏ giúp bạn dần quen thị trường mà không quá nặng áp lực thua lỗ. Sai lầm 100.000 đồng thời cấp ba tiện hơn rất nhiều so với sai lầm 100 triệu đồng khi đi làm.

Bốn – đa dạng hóa để giảm rủi ro

Đừng “bỏ trứng vào một giỏ”. Kết hợp 40% tiền vào ETF, 30% gửi tiết kiệm, 20% vào chứng chỉ quỹ trái phiếu và 10% học kỹ năng mới. Sự phân bổ này giúp danh mục ổn định, đồng thời mang lại trải nghiệm đa chiều về lợi nhuận – rủi ro.

Năm – duy trì dài hạn và kỷ luật

Thị trường luôn có chu kỳ, có lúc tăng vọt, có lúc suy giảm. Nhà đầu tư thành công thường nhất quán với kế hoạch dài hạn thay vì hoảng loạn bán tháo khi thị trường đỏ lửa. Hãy đặt lệnh mua định kỳ (Dollar-Cost Averaging) – ví dụ cố định 200.000 đồng vào ngày 2 hàng tháng – để trung hòa giá vốn và giảm áp lực “canh đỉnh mua đáy”.

Sáu – học từ trải nghiệm thực tế, chia sẻ cùng cộng đồng

Tham gia hội/nhóm sinh viên đầu tư, sử dụng tài khoản mô phỏng chứng khoán (paper trading) giúp bạn thực hành mà không tốn tiền thật. Những phản hồi, bài học từ bạn bè sẽ rút ngắn thời gian mắc sai lầm. Đồng thời, cập nhật kiến thức qua podcast, sách tài chính lứa tuổi teen (như “I Will Teach You To Be Rich” mini version), khóa học online miễn phí trên Coursera, edX.

Bảy – tránh bẫy “làm giàu nhanh” và tín hiệu mạng xã hội

Những lời mời mua tiền ảo, đánh forex x100, “kèo siêu lợi nhuận 30%/tháng” thường chỉ đem lại rủi ro mất trắng. Nguyên tắc vàng: lợi nhuận càng cao, rủi ro càng lớn. Bất kỳ đề xuất nào hứa hẹn lãi “chắc chắn” vượt 15–20%/năm cần được soi dưới kính hiển vi.

Tám – ghi chép và đánh giá định kỳ

Mỗi tháng, dành 30 phút đọc bảng thống kê danh mục: đã lời hay lỗ? Vì sao? Ghi chú nguyên nhân sẽ giúp bạn nhận ra mô hình hành vi (bán vội vàng, mua theo tin đồn, chưa đa dạng hóa). Thói quen nhật ký đầu tư rèn luyện tư duy phản biện, kỷ luật tự ngẫm.

Chín – đầu tư theo triết lý “mua hiểu biết, bán hoang mang”

Chỉ bỏ tiền vào thứ bạn hiểu. Nếu bạn không thể giải thích cho bạn cùng lớp trong 30 giây vì sao quỹ ETF VN30 có thể tăng trưởng, nghĩa là bạn chưa nên bỏ quá nhiều tiền vào đó.

Mười – tìm cố vấn uy tín

Hãy tham khảo thầy cô dạy kinh tế, phụ huynh có kinh nghiệm hoặc chuyên gia tài chính. Một buổi trò chuyện 30 phút có thể tiết kiệm hàng tháng trời mày mò.

4. Câu chuyện thực tế: Khi 100.000 đồng thay đổi góc nhìn

Lan Anh – học sinh lớp 10 tại Hà Nội, nhận 300.000 đồng tiền tiêu vặt mỗi tuần. Cô bạn dành 100.000 đồng gửi tiết kiệm online kỳ hạn 3 tháng. Sau 3 tháng, lãi suất 6%/năm mang về… đúng 1.500 đồng. Thất vọng? Không. Lan Anh nhận ra: có lãi nhưng quá ít, cần kênh khác. Cô bé chuyển sang mua quỹ ETF lô lẻ 3 cổ phiếu/tháng. Sau một năm, khoản đầu tư tăng 9%, cao hơn lãi tiết kiệm. Số tiền không đáng kể, nhưng Lan Anh học cách đọc báo cáo chỉ số VN30, hiểu thị trường đỏ – xanh. Cô bạn ghi chép cảm xúc khi giá giảm 2% trong phiên, rèn sự điềm tĩnh. Kinh nghiệm ấy chính là “lãi kép kiến thức” – vô giá.

5. Hành trang dành cho cha mẹ và thầy cô

Cha mẹ, thầy cô chính là “nhà tài trợ” niềm tin lớn nhất. Một số gợi ý:

- Cùng con lập ngân sách, chia hũ tiền: nhu cầu, mong muốn, tiết kiệm, đầu tư, từ thiện.

- Giao cho con nhiệm vụ đi chợ trong ngân sách cố định mỗi tuần.

- Cho phép con “quản lý” một phần tiền lì xì, tự quyết chọn kênh đầu tư.

- Khuyến khích con đọc tin kinh tế, giải thích khái niệm lạm phát, tỷ giá.

- Học cùng con qua board game tài chính như Cashflow, Monopoly.

Những quan sát từ Tổ chức Hợp tác và Phát triển Kinh tế (OECD) chỉ ra: học sinh được giáo dục tài chính sớm có xu hướng điểm toán cao hơn, kỹ năng đọc hiểu tốt hơn, do logic phân tích tài chính liên kết mạnh với logic học thuật.

6. Công nghệ – người bạn đồng hành mới

Sự bùng nổ của fintech mở ra “lời giải” cho bài toán vốn nhỏ, kiến thức giới hạn:

- Ứng dụng đầu tư tự động khuyến nghị danh mục dựa trên độ tuổi, mục tiêu, mức tiết kiệm định kỳ.

- Công cụ mô phỏng chứng khoán thời gian thực cho phép “thực chiến” không rủi ro tiền thật.

- Nội dung giáo dục tài chính đa phương tiện (video, podcast, infographic) biến khái niệm “hard-code” thành trải nghiệm trực quan.

Dẫu vậy, lưu ý: càng thuận tiện, càng phải kỷ luật. Dù đầu tư hay chuyển tiền, bạn hãy bật chế độ xác thực hai lớp, bảo mật OTP, hạn chế chia sẻ thông tin tài khoản trên mạng xã hội.

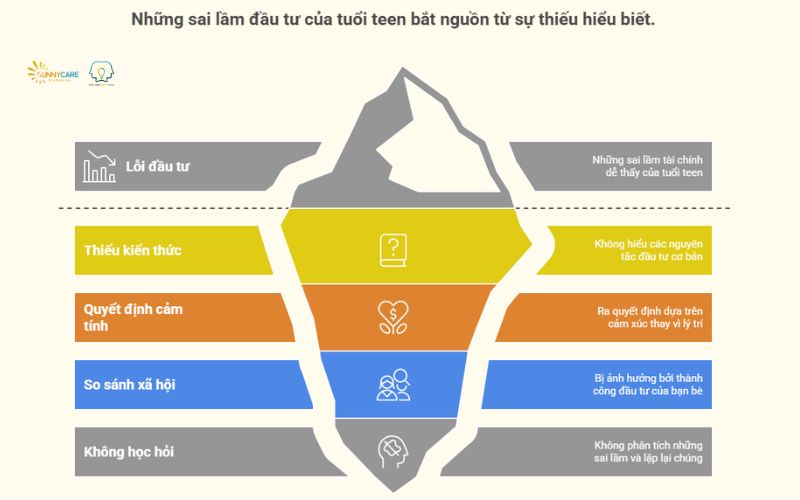

7. Những sai lầm phổ biến tuổi teen hay gặp

hình 1: Những sai lầm phổ biến tuổi teen hay gặp

- Đầu tư toàn bộ tiền lì xì vào một cổ phiếu “nghe đồn” sẽ tăng trần.

- Rút sạch tiền ngay lần đầu danh mục giảm 3%.

- So sánh bản thân với bạn bè “lãi 20% trong hai tuần”, dẫn đến tâm lý FOMO mua đuổi.

- Không ghi chép, không phân tích, bỏ quên “bài học” nên lặp lại sai lầm.

Nhìn chung, lỗi không nằm ở việc thua lỗ một khoản nhỏ, mà ở chỗ ta không hiểu vì sao thua, không rút ra bài học, và lặp lại sai lầm ở quy mô tiền lớn hơn.

8. Lộ trình 30 ngày khởi động đầu tư cho học sinh

- Ngày 1–3: Đọc 3 bài viết nhập môn về tiết kiệm, lãi kép, rủi ro.

- Ngày 4–7: Ghi lại mọi khoản chi tiêu cá nhân.

- Ngày 8–10: Mở tài khoản tiết kiệm online, gửi 100.000 đồng.

- Ngày 11–15: Tham gia group học sinh tài chính, theo dõi chỉ số VN30.

- Ngày 16–18: Chơi board game Cashflow với bạn.

- Ngày 19–22: Mở tài khoản chứng khoán, cài app mô phỏng, thử đặt lệnh ảo.

- Ngày 23–25: Tìm hiểu về ETF và quỹ mở trái phiếu, xem biểu đồ 5 năm.

- Ngày 26–28: Tạo danh mục đầu tư thử 500.000 đồng (70% ETF, 30% tiết kiệm).

- Ngày 29: Ghi nhật ký cảm xúc khi giá biến động, đánh giá rủi ro bản thân.

- Ngày 30: Họp “hội đồng gia đình” trình bày kế hoạch 6 tháng, xin góp ý.

Sau 30 ngày, bạn không biến thành chuyên gia, nhưng đã đặt viên gạch đầu tiên cho nền móng tài chính.

9. Vì sao càng sớm tìm hiểu đầu tư càng mở rộng cơ hội nghề nghiệp?

Nghiên cứu tại Đại học Cambridge cho thấy thói quen tiền bạc hình thành từ 7 tuổi. Đến 15 tuổi, nhận thức về rủi ro – lợi nhuận dần hoàn thiện. Người có kiến thức tài chính sớm thường:

- Có điểm số cao hơn 10–15% môn toán, kinh tế.

- Tự tin chọn ngành học liên quan tài chính, công nghệ.

- Thích nghi tốt thị trường lao động biến động, thu nhập trung bình cao hơn.

Khi bạn hiểu cách thị trường vận động, tư duy “chi phí cơ hội” sẽ dẫn dắt lựa chọn nghề nghiệp hiệu quả, thay vì chạy theo xu hướng.

10. Đừng quên mục tiêu cuối cùng: tự do tài chính và chất lượng cuộc sống

Đầu tư không phải đích đến, mà là phương tiện. Tự do tài chính giúp bạn:

- Chọn nghề mình yêu thích hơn là nghề “nuôi thân”.

- Độc lập khi muốn nghỉ việc, khởi nghiệp, hoặc dành thời gian cho gia đình.

- Bình tĩnh trước biến cố: bệnh tật, thất nghiệp, suy thoái kinh tế.

Khi bắt đầu hành trình sớm, bạn cho mình quyền trải nghiệm, sai lầm, sửa chữa mà không phá vỡ nền móng tài chính. Đó là đặc ân tuổi trẻ.

Nâng cao năng lực tài chính và tư duy phát triển bản thân cùng MELIS trong MODULE 2: PHÁT TRIỂN TIỀM NĂNG CÁ NHÂN CỦA KHÓA HỌC MELIS DO VIỆN TÂM LÝ SUNNYCARE VÀ HỌC VIỆN METTASOUL ĐỒNG THỰC HIỆN. Đây là cánh cửa ngắn nhất để bạn không chỉ biết “cách đầu tư” mà còn hiểu “vì sao đầu tư” và “đầu tư vào đâu” phù hợp bản thân.

Hành trình biến những đồng tiền nhỏ thành tương lai lớn bắt đầu từ hôm nay.

Tuổi teen chính là dải đất phì nhiêu nhất cho “hạt giống” đầu tư nảy mầm. Với lợi thế độc nhất về thời gian, sự linh hoạt học hỏi và công nghệ hỗ trợ, bạn hoàn toàn có thể xây dựng nền tảng tài chính vững chắc trước khi bước vào giảng đường. Luôn nhớ: học về đầu tư cho học sinh, tìm hiểu về đầu tư không chỉ là kiến thức trên sách vở, mà là kỹ năng sinh tồn trong thế kỷ 21. Hãy khởi động ngay từ bây giờ, kiến tạo cuộc sống chủ động, tự do và tràn đầy lựa chọn cho chính mình – người kiến trúc sư của tương lai tài chính.

Một tương lai an tâm về tiền bạc, thoải mái sống với đam mê và phụng sự xã hội đang chờ đón bạn, miễn là bạn trồng “cái cây tài chính” của mình càng sớm, càng tốt – hôm nay.

Bài viết liên quan

11 Lượt xem

Bài viết hướng dẫn bạn vượt qua rào cản của thất bại bằng cách thực hành tự trắc ẩn và khám phá 5 bước cụ thể để xác định đam mê và lựa chọn nghề nghiệp phù hợp. Học cách tha thứ cho chính mình, biến thất bại thành bài học quý giá và tạo dựng sự nghiệp mơ ước với sức khỏe tinh thần vững vàng.

13 Lượt xem

Khám phá cách tự tin giao tiếp để tạo ấn tượng tốt trong mọi hoàn cảnh. Từ việc chuẩn bị chi tiết, chấp nhận bản thân đến các mẹo luyện tập hàng ngày, bài viết cung cấp công cụ hữu ích giúp bạn mở rộng mối quan hệ, nâng cao khả năng lãnh đạo và thuyết phục. Bắt đầu hành trình phát triển tự tin của bạn ngay hôm nay!

13 Lượt xem

Khám phá tầm quan trọng của việc xác định giá trị cá nhân và hệ thống giá trị trong cuộc sống. Tìm hiểu cách mà hệ thống giá trị giúp bạn đưa ra quyết định chính xác, sống đúng với bản thân, và xây dựng một lối sống mà không gây hối tiếc. Cùng với danh sách giá trị phổ biến, bài tập sắp xếp giá trị và lời khuyên từ chuyên gia tâm lý, bài viết này trang bị cho bạn chiếc la bàn tinh thần cần thiết trên hành trình phát triển bản thân.

15 Lượt xem

Khám phá cách chấp nhận sự không hoàn hảo và xây dựng lòng tự tin thông qua quản lý thời gian học tập hiệu quả. Bài viết hướng dẫn bạn từng bước để biến khuyết điểm thành cơ hội phát triển, từ tự trắc ẩn đến thiết kế hệ thống mục tiêu dài hạn, giúp bạn bứt phá vượt qua khó khăn và vươn tới thành công.

17 Lượt xem

Đừng để cảm giác căng thẳng làm kiệt quệ bạn. Khám phá những lợi ích của việc tìm kiếm sự giúp đỡ từ gia đình, bạn bè và chuyên gia tâm lý. Bài viết này sẽ hướng dẫn bạn cách nhận biết khi nào cần hỗ trợ, cũng như cách mở lời hiệu quả để nhận được sự đồng cảm và trợ giúp cần thiết. Hãy cùng bước vào hành trình can đảm để bảo vệ sức khỏe tâm thần của bạn.

15 Lượt xem

Giọng nói là vũ khí mạnh mẽ trong giao tiếp và thuyết phục. Tìm hiểu cách luyện giọng nói truyền cảm, từ khẩu hình đến kỹ thuật học để nâng cao khả năng thuyết phục trong mọi tình huống. Bài viết cung cấp lộ trình chi tiết cùng bài tập thực hành giúp bạn biến giọng nói thành tài sản quý giá.

16 Lượt xem

Khám phá bí quyết giúp bạn tự tin giao tiếp và định vị bản thân trong mọi tình huống xã hội. Bài viết cung cấp bốn trụ cột chính để tăng cường sự tự tin, bao gồm việc nhận diện giá trị cá nhân, giao tiếp quyết đoán, chấp nhận sự khác biệt, và sử dụng ngôn ngữ cơ thể hiệu quả. Hãy sẵn sàng bước vào hành trình tự khám phá và cải thiện kỹ năng giao tiếp của bạn!

16 Lượt xem

Khám phá nghệ thuật giao tiếp quyết đoán, kỹ năng quan trọng giúp người trẻ tự tin bày tỏ suy nghĩ và thiết lập mối quan hệ tích cực. Bài viết hướng dẫn cách tránh nhầm lẫn giữa quyết đoán và hung hăng, cùng với các kỹ thuật thông minh như 'I-Statement' và quản lý ranh giới. Tìm hiểu lợi ích dài hạn và những chiến lược giao tiếp hiệu quả để phát triển bản thân trong kỷ nguyên 4.0.

Khóa học liên quan

Giảm 2.160.000đ

Giảm 2.160.000đ

PHÁT TRIỂN TIỀM NĂNG CÁ NHÂN

19.440.000đ 21.600.000đ -10%

Xem thêm